臻和科技IPO之路 三年亏损、同质化竞争与高企销售费用下的生存挑战

生物科技公司赴港上市成为热潮,但并非所有企业都能轻松获得资本市场青睐。肿瘤精准诊断公司臻和科技向港交所递交招股书,其财务状况与市场环境引发了广泛关注。公司连续三年亏损、核心产品面临同质化竞争、销售费用率持续超过60%等一系列问题,使其IPO前景蒙上阴影。在这条拥挤的赛道上,臻和科技的核心竞争力究竟何在?其“软件外包服务”业务能否成为破局关键?

一、 财务之困:连续亏损与高企的销售费用

招股书显示,2021年至2023年,臻和科技的收入虽然保持增长,但净亏损也在持续扩大。这背后,高昂的销售及营销开支是侵蚀利润的主要原因。过去三年,其销售费用率始终高于60%,远高于行业平均水平。这意味着公司每获得1元收入,就有超过6角钱花在了市场推广和销售上。

这种“烧钱换市场”的模式在生物科技初创期虽属常见,但长期居高不下,反映了公司在建立品牌认知、获取客户方面面临着巨大挑战。在肿瘤基因检测这一专业领域,市场教育成本高,渠道建设和医生关系维护需要持续投入。随着竞争加剧,这种高投入能否持续转化为市场份额和用户黏性,仍是未知数。

二、 市场之压:同质化竞品接连获批,红海竞争加剧

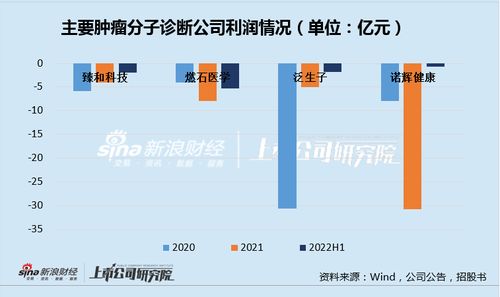

臻和科技的核心业务是基于二代测序(NGS)的肿瘤伴随诊断和微小残留病灶(MRD)检测。这正是当前国内精准医疗领域最热、也最拥挤的赛道。燃石医学、世和基因、泛生子等多家同行企业已登陆美股或港股,而诺辉健康、华大基因等巨头也在此领域深度布局。

更关键的是,国家药品监督管理局(NMPA)近年来加速了对肿瘤NGS检测试剂盒的审批。多款针对相同或相似基因靶点的检测产品接连获批上市,使得市场产品同质化现象日益严重。当竞品在技术性能、临床数据上差异不大时,竞争便更多地转向价格、渠道和服务。这进一步压缩了企业的利润空间,也迫使像臻和这样的企业不得不投入更多销售资源以维持市场地位。

三、 破局之问:核心竞争力和“软件外包服务”的角色

面对财务压力和市场竞争,臻和科技需要向投资者清晰阐述其不可替代的竞争力。招股书中重点提及了其自主研发的数据分析算法、庞大的临床数据库以及“软件即服务”(SaaS)平台。

其中,“软件外包服务”或相关的生物信息学分析解决方案,可能是一个差异化的叙事点。与单纯销售检测试剂盒或检测服务不同,软件和数据分析服务具有更高的客户黏性和潜在的平台价值。医院或实验室客户一旦采用了其分析系统,转换成本较高。这有助于公司从一次性交易模式,转向提供持续价值的订阅或服务模式,从而改善收入结构。

这一业务的真实成色有待检验。其收入占比、毛利率、客户复购率等关键数据,将是评估该业务能否成为第二增长曲线、乃至支撑公司长期价值的关键。在硬件(测序仪)和试剂盒日益标准化的情况下,软件和数据分析能力确实是提升检测准确性和临床价值的核心,但这一领域同样面临来自专业生物信息学公司和大型云服务商的竞争。

四、 未来之路:合规、创新与商业化平衡

对于臻和科技而言,赴港IPO募资是支撑其度过亏损期、加大研发投入、拓展市场的重要途径。但资本市场更看重的是清晰的盈利路径和可持续的竞争优势。

公司需要在以下几方面取得突破:一是持续进行研发创新,在检测精度、周期、靶点覆盖或成本控制上建立技术壁垒,避免陷入单纯的价格战;二是优化成本结构,特别是寻求在品牌建立后,将销售费用率降至更合理的水平;三是深化“软件+服务”模式,真正将技术能力转化为可规模化的、高粘性的服务收入;四是紧密跟随国内医保政策和行业监管动态,在合规前提下拓展市场。

臻和科技的IPO之旅,是中国肿瘤精准诊断行业发展的一个缩影。行业在经历技术驱动的高速增长后,正步入商业化能力与差异化竞争的关键阶段。尽管前路挑战重重——连续亏损、红海竞争、高昂的销售成本——但其中也蕴藏着机遇。若能凭借扎实的技术积累,特别是在生物信息学软件和数据分析服务上构建护城河,并有效控制商业化成本,臻和科技或能在资本市场和行业洗牌中找到自己的立足之地。其后续发展,值得持续关注。

如若转载,请注明出处:http://www.zusbzid.com/product/41.html

更新时间:2026-04-16 23:09:52